Фото REUTERS / Aly Song

Торговая война Китая и США вступила в новую фазу: президент США Дональд Трамп заявил о введении с 1 сентября новых 10%-ных таможенных пошлин на китайские товары. Какие выводы сделают инвесторы?

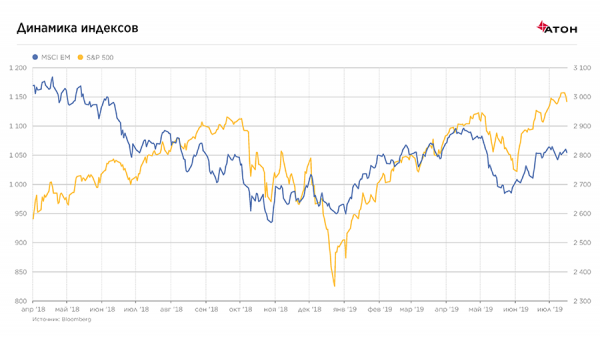

Торговая война между Китаем и США длится уже более года. За это время развивающиеся рынки успели пережить острейший валютный кризис, фондовый рынок Китая снижался на 25% и полностью не восстановился до сих пор, а американский S&P 500, несмотря на достигнутые недавно исторические максимумы, в конце прошлого года испытал одно из самых резких и глубоких падений со времен глобального финансового кризиса 2008 года.

За год инвесторы как будто привыкли к постоянным рискам и расслабились, оказавшись не готовыми к новой эскалации торгового конфликта. 1 августа торговая война между державами возобновилась с новой силой. Президент США Дональд Трамп заявил о том, что США введут с 1 сентября новые 10%-ные таможенные пошлины на китайские товары на $300 млрд. Откуда взялся излишний оптимизм на рынках и как в этой ситуации вести себя инвесторам?

Отложенные ожидания

Торговая война между США и Китаем началась в апреле 2018 года, когда США выпустили список примерно из 1300 товаров, пошлины на ввоз которых из Китая должны были возрасти на 25%. Список включал разнообразные товары: электронику, запчасти для самолетов, спутники, медицинские товары, оборудование и прочее. Их общий объем импорта в США из Китая составлял в то время около $50 млрд. Китай мгновенно ответил на действия американцев, обложив дополнительными пошлинами импортируемые из США мясо, фрукты и прочие товары общей суммой около $3 млрд. С этого момента началась так называемая острая фаза торговой войны, которая с периодическими затуханиями продолжается до сих пор.

В конце июня Дональд Трамп и Си Цзиньпин на личной встрече в рамках форума G20 договорились вернуться за стол переговоров. После этого введение новых пошлин на оставшуюся часть китайского импорта со стороны США временно отложили, а на финансовые рынки вернулся оптимизм. Стоит отметить, что ожидание подобного перемирия было в целом рыночным консенсусом и до форума G20. Мало кто ожидал, что Трамп будет готов «завинтить гайки до конца» так сильно и так быстро, собственными руками спровоцировав коллапс на финансовых рынках и существенно приблизив рецессию в экономике США.

Однако, памятуя о том, как в последние годы стали неожиданно часто материализовываться так называемые tail risks (риск наступления маловероятных событий, которые могут вызывать непропорционально большие движения в ценах финансовых активов — Brexit, избрание Трампа, торговые войны и др.), инвесторы предпочли не дожидаться саммита и переговоров. Буквально за один месяц после рестарта торговой войны в начале мая произошел массированный переток средств в «защитные» активы, а ЕЦБ и ФРС в итоге были вынуждены значительно смягчить риторику. ФРС при этом полностью отказалась от намерений по дальнейшему повышению ставок и признала, что, учитывая возросшие риски (в частности, из-за торговых войн), скорее всего, придется подумать об их скором снижении (что и произошло). Ободренные таким разворотом регуляторов в сторону смягчения рискованные рынки начали быстро восстанавливаться, и в итоге S&P 500 к началу сезона отчетности за второй квартал вышел на новые исторические максимумы и перевалил за отметку 3000 пунктов.

Слишком много оптимизма

Теперь же на новостях о введении новых пошлин фондовые индексы стремительно летят вниз, новость стала для рынка неожиданностью. Возникает резонный вопрос: не слишком ли много оптимизма было зашито в текущих ценах активов финансовых рынков, особенно их рискованной части?

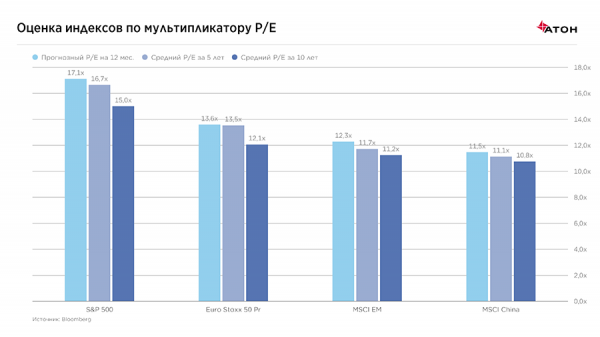

На наш взгляд, рискованные рынки, в частности, рынки акций, по оценочным коэффициентам выглядят весьма недешево, что само по себе говорит, что риски неожиданных негативных поворотов в торговых войнах инвесторы в них вряд ли учли.

Основные фондовые индексы торгуются с премией по коэффициентам forward P/E (на 12 месяцев вперед) относительно средних значений за предыдущие 5 лет и даже 10 лет (то есть полный текущий экономический цикл). Это означает, что рынки оценены дороже, чем за предыдущие 5 и 10 лет. Это касается как непосредственных участников торговой войны (Китай и США), так и широких индексов европейских акций (EuroStoxx 50) и развивающихся рынков (MSCI Emerging Markets). Такая высокая оценка явно не отражает риски возможной (а теперь уже и реализованной) эскалации торговых войн.

Похожая картина сложилась и на рынке облигаций, где спреды по рискованным высокодоходным корпоративным облигациям США близки к минимумам за последние 10 лет, а по корпоративным облигациям развивающихся рынков были ниже только во время мощнейшего ралли в 2017 — начале 2018 года. При этом номинальные доходности рискованных корпоративных бондов находятся на исторических минимумах, а некоторые корпоративные бонды — уже в отрицательной области.

Тем не менее стоит отметить, что столь «богатая» оценка рискованных рынков, как акций, так и облигаций, вызвана не столько оптимистичными ожиданиями именно от исхода торговых войн, сколько ожиданиями, что регуляторы готовы «залить рынки деньгами». В случае ФРС даже превентивно, просто в качестве подстраховки в условиях столь неопределенной макроэкономической картины в мире на фоне сохраняющихся рисков торговых войн.

Что делать инвесторам?

С одной стороны, учитывая ожидаемое смягчение монетарной политики со стороны как основных банков G10, так и развивающихся рынков, а также низкую вероятность рецессии на горизонте 12-18 месяцев, стоит сохранять экспозицию на циклические активы в виде акций. С другой стороны, учитывая позднюю стадию цикла и серьезную опасность новой материализации «тейл-рисков» (в виде эскалации торговых войн, негативных сюрпризов по макростатистике и т.д.), значительную часть портфеля стоит держать в высоконадежных облигациях, а также в золоте. Они традиционно хорошо себя чувствуют, когда идет фаза смягчения монетарной политики со стороны центробанков, а также обеспечат хедж общего портфеля от неожиданных всплесков волатильности. Мы называем подобную композицию из циклических (акции) и хеджирующих (высококачественные бонды и золото) активов «портфель-гантель». В нем сосредоточены противоположные по своей направленности активы, уравновешивающие друг друга, но тем не менее способные дать общую положительную доходность на горизонте 6-12 месяцев при разумном соотношении риск/доходность. В процентном соотношении между классами активов такой портфель можно примерно описать следующим образом:

- 50% — высоконадежные облигации (US Treasuries, High Grade corporates, выборочно керри трейд на развивающихся рынках);

- 10% — золото;

- 40% — акции (США, Китай, развивающиеся рынки в целом, отдельные сектора в Европе).