Фото REUTERS / Hamad l Mohammed

Для мирового нефтяного рынка характерны не менее, а то и более драматичные повороты сюжета, чем для балета Чайковского. Тем не менее Россия чувствует себя уверенно благодаря бюджетному правилу по использованию нефтегазовых доходов.

В результате атаки дронов на объекты нефтяной инфраструктуры в Саудовской Аравии 14 сентября нефтедобывающий потенциал страны сократился вдвое, а поставки нефти на мировой рынок снизились на 6%. Цены на нефть моментально взлетели: нефть марки Brent к концу торгового дня подорожала почти до $70 за баррель, достигнув максимальной отметки с мая 2019 года. Однако всплеск оказался непродолжительным, и цены вернулись на прежний уровень после того, как были задействованы глобальные запасы нефти и Саудовская Аравия выступила с заверениями о восстановлении добычи нефти к концу сентября. До атаки на нефтедобывающие объекты Саудовской Аравии мировых запасов нефти хватило бы для удовлетворения мирового спроса на нефть в течение 60 дней. Однако этого не потребовалось: уже к 30 сентября было объявлено, что объем добычи восстановился, и цены на нефть опустились до минимального уровня с начала августа.

Однако каковы последствия таких колебаний цен для России — ключевой мировой нефтедобывающей страны?

В первые дни после срыва добычи нефти в Саудовской Аравии на фоне роста цен доходы России повысились. Согласно оценкам, увеличение цены на нефть на $1 обеспечивает России от $4,5 млн до $7,5 млн сверхдоходов в день. Однако такая оценка может быть завышена, поскольку цены большинства нефтяных контрактов согласовываются за много месяцев до фактической поставки, что дает возможность трейдерам отложить покупку на несколько дней в ожидании снижения цен до прежнего уровня, что и произошло.

Между тем последствия в долгосрочной перспективе заслуживают большего внимания. События в Саудовской Аравии вновь заставили задуматься об уязвимости Ближнего Востока, территория которого не ограничивается Ормузским проливом. Случившееся напомнило миру о том, насколько мировой рынок нефти зависит от геополитической напряженности, и привело к переоценке премий за риск к ценам на нефть. Вместе с тем эти события вновь напомнили о репутации России как надежного поставщика энергоносителей на мировом рынке, особенно в соседние страны Европы и в Китай. В конце концов в течение последних нескольких десятилетий Россия успешно защищала свою ключевую нефтяную инфраструктуру и не допускала серьезных срывов добычи нефти.

А еще Россия в начале октября согласовала выполнение условий Парижского соглашения по климату, что может повысить объем экспортных поставок (более чистого) природного газа в качестве попутного вида топлива и позволит стране закрепиться в Европе в качестве долгосрочного поставщика топлива.

Вместе с тем утверждать, что Россия станет прима-балериной на мировой энергетической сцене, было бы преждевременным. Россия не может быстро нарастить объем добычи нефти: новый максимум, немного превысивший 11 млн баррелей нефти в сутки, был достигнут лишь недавно, в 2018-м. Более того, несмотря на серьезные срывы объемов добычи нефти, цены на нефть вновь упали на фоне ухудшения прогнозов роста мирового спроса.

Замедление роста мировой экономики означает замедление потребления, а цены на нефть точно так же подвержены негативному влиянию «невидимой руки» рынка. Усугубляет неопределенность то, что недавно Эквадор объявил о планах выхода из ОПЕК в 2020 году, главным образом ради того, чтобы повысить доходы бюджета, отказавшись от соглашения о сокращении добычи нефти ОПЕК+. Это соглашение было принято для поддержания мировых цен на нефть и восстановления равновесия на рынке. Несмотря на то что роль Эквадора в ОПЕК невелика (на долю страны приходится лишь 0,5% мировой добычи нефти), его выход из картеля может стать признаком ослабления соглашения о сокращении объемов добычи нефти.

Эти события напоминают нам о том, что для мирового нефтяного рынка характерны не менее, а то и более драматичные повороты сюжета, чем для балета Чайковского. При такой волатильности рынка Россия тем не менее чувствует себя уверенно благодаря бюджетному правилу по использованию нефтегазовых доходов — оно обеспечивает бóльшую предсказуемость бюджета и является простым для исполнения, мониторинга и доведения информации до населения.

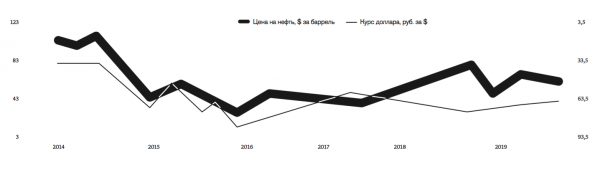

Как показано на графике, после введения бюджетного правила динамика российского рубля уже не коррелирует напрямую с ценами на нефть. Это свидетельствует о том, что экономика лучше справляется с непредвиденными колебаниями цен на нефть. Однако, поскольку правило введено недавно, ему еще предстоит завоевать доверие. В противном случае в условиях драматичных и полных неожиданности поворотов нефтяного балетного сюжета России придется продолжать партию «на пуантах».

Пейзаж после битвы: кто заменит саудовскую нефть

$40 за баррель. Что делать с лишними нефтяными доходами