Фото Getty Images

Большой госдолг правительства США — это возможность, а не риск для инвесторов в долларовые бонды

Январь 2019 года преподнес приятный сюрприз инвесторам в долговые бумаги. Котировки облигаций резко выросли, и всего за один месяц многие управляющие заработали доходность, которую не стыдно показать по итогам всего года. Например, портфель корпоративных долларовых облигаций с инвестиционным рейтингом, соответствующий расчетной базе индекса iBoxx USD Liquid Investment Grade Index, принес 3,2% — за 20-летнюю историю этого индикатора лучшее начало года было лишь однажды — в 2015 году.

Это весьма неожиданный старт на фоне того, что большинство аналитиков западных инвестбанков прогнозируют одно или два повышения ставки ФРС, рост доходности по 10-летним американским гособлигациям до 3,1% и расширение кредитных спредов.

Тем не менее инвесторам, возможно, стоит побороть двух извечных врагов — страх и жадность — и присоединиться к ралли в зарубежных корпоративных облигациях, которое все еще в начальной стадии, не боясь роста ставок и не пытаясь выгадать момент для покупки бумаг по более низким ценам. Почему стоит сделать ставку на этот сегмент глобального долгового рынка в 2019 году?

Во-первых, развитые рынки сейчас явно предпочтительнее развивающихся. Одновременное замедление экономического роста в США, Китае и ЕС может привести к падению цен на нефть и металлы. Увеличиваются и политические риски.

Для корпоративных эмитентов из развитых стран замедление экономики помимо минусов несет и очевидные преимущества. Падение цен на сырье сглаживает сокращение спроса на продукцию. Замедление экономического роста подталкивает ведущие центральные банки смягчать свою монетарную политику, что уже продемонстрировала ФРС США на январском заседании. В то же время монетарные власти развивающихся стран вынуждены удерживать высокие ставки, как это происходит в России, Турции и многих других странах.

Во-вторых, период высоких долларовых ставок явно подходит к концу. Хотя в разговорах с клиентами мы часто слышим беспокойство по поводу большого госдолга правительства США, на самом деле это скорее возможность, чем риск для долларовых облигаций. Опыт Японии, Великобритании, стран еврозоны говорит о том, что вслед за ростом отношения госдолга к ВВП происходит снижение процентных ставок.

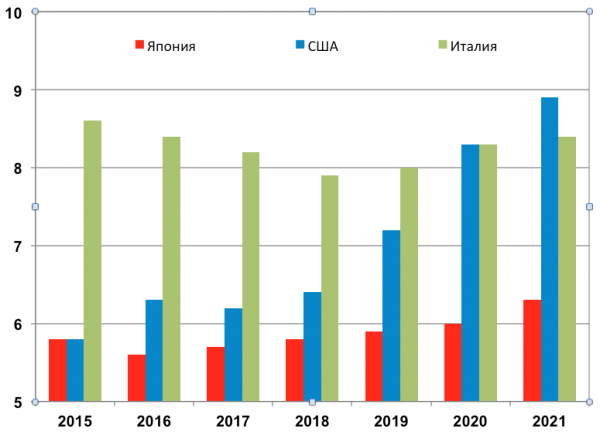

Налоговая реформа Дональда Трампа привела к росту дефицита бюджета и ускорила наращивание госдолга, но основной проблемой все-таки остается политика ФРС. Из-за повышения ставок процентные расходы в США отнимают значительно большую долю бюджета, чем в Японии — стране с самым большим госдолгом в мире. А в следующем году по этому показателю США обгонят и самую проблемную страну еврозоны — Италию. Есть большая вероятность, что во время следующей рецессии ФРС придется сделать то, что сделали ЕЦБ и Банк Японии несколько лет назад, — обнулить не только краткосрочную процентную ставку, но и доходность по долгосрочным облигациям.

Процентные расходы/Доходы бюджета

Источник: Standard&Poor’s

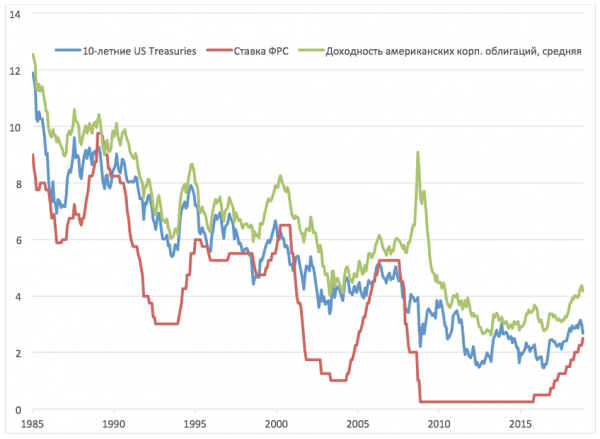

Наконец, прогнозы аналитиков всегда полезно сравнивать с выводами, которые можно сделать, применяя принцип regression to the mean — склонность рыночных индикаторов возвращаться к своим средним значениям или повторять свое поведение в аналогичных точках предыдущих циклов. После того как ФРС на последнем заседании ясно объявила о том, что в цикле повышения ставок наступила пауза, интересно сравнить, как вели себя облигации при окончании прошлых циклов ужесточения монетарной политики. На 30-летнюю историю пришлось четыре цикла повышения ставки, закончившихся в 1989-м, 1995-м, 2000-м и 2006 годах. Каждый раз доходности американских облигаций Казначейства (US Treasuries) проходили пик незадолго до или непосредственно в момент последнего повышения ставки ФРС.

Динамика ставки ФРС, доходности по американским государственным и корпоративным облигациям

Источник: Bloomberg

В нынешнем цикле, возможно, мы также наблюдали пик доходности по облигациям Казначейства в ноябре прошлого года, с тех пор по 10-летнему бенчмарку доходность опустилась на довольно внушительные 0,5 п. п. — с 3,2% до 2,7%. Еще одно наблюдение — лучшим моментом для облигационных инвесторов были первые полгода после начала «монетарной» паузы. В среднем доходность US Treasuries (UST) сокращалась в первые три месяца примерно на 10%, в следующие три месяца — еще на 2%, также довольно внушительное сокращение доходности — на 7% — происходило в период с 6-го по 10-й месяц, после чего доходности отыгрывали часть предшествующего снижения.

Если наложить среднее относительное изменение доходностей на текущий уровень ставок, динамика UST может выглядеть так: в первом квартале 2019 года доходность опустится с 2,7% до 2,5%, то есть до текущего уровня процентной ставки ФРС. Это логично: если инвесторы окончательно перестанут ожидать дальнейшего повышения ставки, то покупка гособлигаций с любой доходностью выше ставки Федрезерва дает безрисковый доход (исходя из того, что инвестор в любой момент может профондировать покупку на рынке РЕПО по базовой процентной ставке).

Если тенденции к замедлению экономического роста в США и других крупнейших экономик мира сохранятся, то следующая волна снижения доходности UST — до 2,25% —придется на третий квартал. Опуститься ниже уровня 2,25% доходность UST вряд ли сможет — в этом случае кривая будет сильно инвертированной, что возможно только при явных признаках рецессии и полной уверенности участников рынка в дальнейшем снижении ставки ФРС.

Таким образом, диапазон по доходности 10-летних UST вокруг 2,5% до конца 2019 года выглядит реалистичным в условиях замедления экономического роста. Вряд ли ставки будут двигаться прямолинейно вниз в течение всего года, позитивные новости и макроэкономическая статистика еще могут вернуть опасения по поводу завершения цикла повышения ставок, но все же консенсусный прогноз аналитиков Bloomberg — 3,1% по 10-летним UST — выглядит оторванным от реальности.

Динамика доходности 10-летних UST после окончания повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

Что касается американских корпоративных облигаций — исторически они также проходили пик доходности одновременно с UST незадолго до последнего повышения ставки, а затем снижались в доходности в течение следующих 12 месяцев. Несмотря на то что их спред к UST расширялся, отражая увеличение кредитных рисков в конце экономических циклов, по показателю дохода корпоративные облигации обыгрывали гособлигации — благодаря более высокой купонной доходности. Исключением стало поведение корпоративных облигаций во время кризиса 2008 года — их доходность изменялась в «правильном направлении», то есть снижалась в 2006-2007 годах, но резко выросла осенью 2008 года, что привело к убыткам инвесторов по итогам года.

Существует ли такой риск сейчас— вопрос дискуссионный. По нашим оценкам, его нет. В 2008 году банкротство банка Lehman Brothers стало катализатором панических настроений в отношении устойчивости всей мировой финансовой системы. Чуть было не рухнули крупнейшая страховая компания AIG, государственные ипотечные агентства Fannie May и Freddie Mac, ряд ведущих мировых инвестбанков. Ресурсы, затраченные на спасение всех финансовых институтов, явно показали ошибку регулятора, который в 2008 году думал, что неоказание поддержки такому крупному инвестиционному банку, как Lehman Brothers, станет полезным уроком рынку. В нынешнем виде американская и европейская финансовые системы выглядят достаточно устойчивыми, и, даже если произойдет непредвиденное событие — регуляторы явно не будут повторять ошибку прошлого кризиса.

Это означает, что, скорее всего, доходность корпоративных облигаций с инвестрейтингом по итогам 2019 года понизится, а инвесторы заработают не только купонную доходность, но и на переоценке позиций. Сейчас можно сформировать портфель из 10-летних корпоративных облигаций с рейтингом уровня BBB и доходностью к погашению 4,5-5%, которая за год может снизиться до 4-4,5% и принести совокупный доход в размере 7-8%. Проще всего реализовать инвестиционную идею в зарубежных корпоративных облигациях, купив паи соответствующего активного или пассивного фонда. Например, биржевого фонда ETF iShares iBoxx $ Investment Grade Corporate Bond.

Для тех, кто предпочитает вкладывать не в фонды, а в облигации конкретных эмитентов, можно порекомендовать крупные компании с минимальной долговой нагрузкой, как, например, в сырьевом секторе — Anglo American или ArcelorMittal, в секторе высоких технологий — Nokia или Western Digital, в телеком-секторе — Deutsche Telekom или British Telekom. На российском рынке заработать в долларах подобную доходность достаточно трудно, да и выбор небольшой — в последнее время лишь Минфин и «Газпром» проводили размещение 10-летних еврооблигаций.